Artiklen her handler om Vermögenswirksame Leistungen, som er en form for smart investering, som mange desværre ikke er vilde med. Selvom ens arbejdsgiver giver en penge hver måned, så er det ikke altid nemt at investere dem klogt. Men nu ser det ud til, at der er en løsning på det, som kan hjælpe sparere med at få en højere afkast.

I teorien har Vermögenswirksame Leistungen altid været en smart investering. Man får penge fra arbejdsgiveren hver måned, og hvem vil ikke gerne have det? Man får en lille sum penge overført, og ens formue vokser støt over årene. Vermögenswirksame Leistungen, eller VL, som det forkortes, er derfor en lille byggesten til privat pension.

Desværre fungerer VL-ideen ikke altid så smart i praksis. Stive investeringsbetingelser, bureaukrati, høje gebyrer og en uigennemsigtig udvalg af produkter har fået halvdelen af tyskerne til at takke nej til denne smarte gave fra arbejdsgiveren.

VL betragtes som forældet og ikke længere moderne. Dette illustreres af, at hele investeringsrevolutionen med billige indeksfonde er stort set gået udenom VL-produkterne. Indtil videre er der kun to udbydere, der tilbyder ETF-løsninger til sparere. Dog pålægges der stadig høje gebyrer her.

Men dette relikvie VL oplever nu en form for fornyelse. Et fintech-firma har til hensigt at revolutionere markedet for Vermögenswirksame Leistungen. Gaven fra chefen skal være fleksibel, billig og ukompliceret og dermed fjerne det bureaukratiske besvær.

Den digitale formueforvalter Oskar tilbyder nu Vermögenswirksame Leistungen med indeksfonde. Forbrugerne kan placere deres penge fra chefen i en opsparingsplan, der automatisk investerer midlerne i seks indeksfonde, der investerer globalt. I modsætning til konkurrencen pålægges der ikke faste gebyrer. En procentdel af investeringssummen opkræves for tjenesten. Derudover kommer gebyrerne for indeksfondene, der i gennemsnit ligger på 0,14 procent.

For at komme i gang behøver sparere blot at åbne en VL-konto hos Oskar og oplyse deres arbejdsgiver kontonummeret, hvortil pengene skal overføres. Da Oskar automatisk fordeler opsparingen i indeksfondene, undgår man den ofte besværlige søgen efter det rette produkt. Sparere bliver simpelthen med ETF’er en del af det såkaldte World AG. Bag Oskar står grundlæggerne af FINANZEN.NET, som Axel Springer SE, der også ejer WELT, har flertallet af. Den nye spiller tilbyder også en helt ny fleksibilitet. De fleste VL-konti er oprettet, så investorerne skal binde pengene i syv år.

Denne betingelse er vigtig for dem, der ønsker at modtage en arbejdstagerbesparelsesbonus fra staten. Dog er kun forbrugerne, der tjener mindre end 20.000 euro om året, berettiget. Oskar har ikke designet den nye VL-konto til disse støtteberettigede kontrakter. Dermed udelukkes også syvårsfristen.

Medmindre arbejdsgiveren eksplicit har aftalt med deres ansatte, at pengene skal investeres fast i syv år, kan sparere derfor også få adgang til pengene tidligere. Lovmæssigt er denne frist kun påkrævet for statsstøttede kontrakter, men ikke for flertallet af de resterende kontrakter.

De skal blot tilbyde en separat VL-konto i henhold til bestemmelserne i Vermögensbildungsgesetz. Og dette kan oprettes hos Oskar på 20 minutter med en simpel video-identifikation via mobiltelefon.

På lang sigt er der mulighed for fantastiske afkast. Markedsintroduktionen af Oskar forventes at tiltrække yderligere konkurrenter, der allerede driver en digital opsparingsplansplatform. På denne måde kan VL-produkter med ETF’er overhovedet tilbydes omkostningseffektivt. VL-produkter er ikke kun et passende produkt til finansinstitutterne. Når der først er samlet større beløb, kan der også tjenes penge på det.

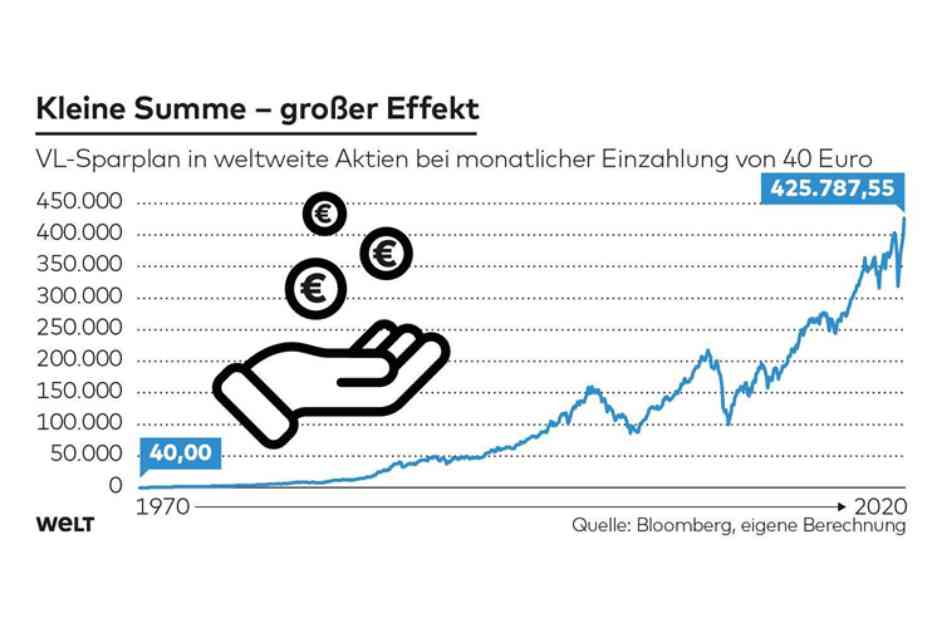

Hvad angår de faktisk ret lave VL-beløb, viser en eksempelberegning, hvor store summer der kan samles på lang sigt. Hvis man for 20 år siden havde investeret sine penge til Oskar-betingelserne i den nævnte World AG-blanding, ville man efter 20 år med en månedlig indsats på 40 euro – som man jo får af chefen – ende med næsten 23.000 euro.

Dem, der bedst forstår VL-ideen allerede ved starten af deres karriere, får endnu mere ud af det. De nyder nemlig ekstremt godt af renters rente-effekten, som virkelig udfolder sig mellem det 30. og 40. år af indbetalingen. Dette fører endda så langt, at en investering i World AG efter 50 år ud af indbetalinger på 24.000 euro ville have bragt et beløb på 425.000 euro. Disse fantastiske afkast ville i det mindste være opnået af dem, der startede med den moderne VL i 1970.

En modernisering af VL-ideen er afgørende for Tyskland. For de fleste tyskere sparer stadig forkert. Og selv de penge, de får af chefen, har ikke ændret det. Om det forældede produkt virkelig vil opleve en fornyelse, afhænger af, om mange sparere lader sig lokke nu. Fintech-nykommere har allerede fået online-mæglere til at tænke anderledes. Og opsparingsplaner er også meget populære blandt unge tyskere i øjeblikket.

Eksperter taler allerede om “Sparplan-genereringen”, der administrerer deres finanser med deres smartphone. Derfor er vejen til den nye VL-verden ikke lang for dem. Forudsat at deres arbejdsgiver er rimelig generøs.

Disclaimer: Kapitalinvestering er forbundet med risici. Tidligere resultatudviklinger, simulationer eller prognoser er ikke en pålidelig indikator for fremtidig resultatudvikling.